어떤 규제지역에 속하는지, 차주의 보유주택 수, 주택의 가격 에 따라 대출여부나 대출비율이 완전히 달라집니다.

아래 순서로 포스팅 됩니다.

- LTV( Loan to Value) 담보인정비율

- DTI(Debt to Income)

- DSR(Debt Service Ratio)

- RTI(Rent to Interest)

LTV(Loan to Value), 담보인정비율

부동산 가격대비 대출금액 비율 의미합니다 [대출금액 / 부동산가격 ].

대출금액이 4억, 부동산가격이 10억일 경우 LTV (4억 ÷ 10억 = 0.4 ) 40%입니다.

부동산담보가치에 비해 얼마나 대출을 받을 수 있는지, 지역별로 정부규제정책에 따라 LTV 비율이 달라지므로, 같은 가격의 부동산이더라도 부동산에 속한 지역에 따라 대출가능금액은 다릅니다.

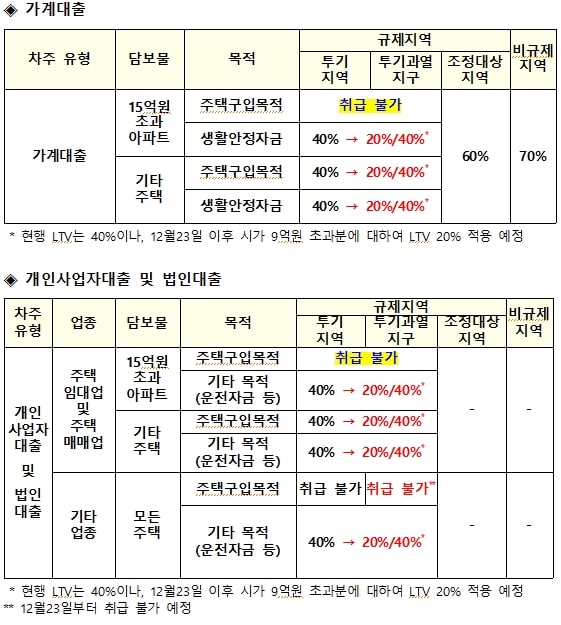

투기지역, 투기과열지역의 경우 주택담보대출 비율(무주택세대,1주택세대)은 40%, 조정대상지역의 경우는 60%, 조정대상지역 외 수도권은 70%가 적용됩니다.

투기지역, 투기과열지구의 시가9억이상의 주택일 경우 시가9억 기준 차등적용(9억이하분 40%, 9억초과분 20%), 시가15억 이상 초고가주택은 주택담보대출 금지됩니다 -2019년12월16일update

DTI(Debt to Income)

차주의 연소득중에서 갚아야 하는 부동산 담보대출의 원리금(원금 + 이자)이 차지하는 비율로 부채 ÷ 소득 입니다.

부동산 담보가치가 높더라도, 대출받는 자의 소득이 부채를 갚을 만큼 충분히 높지 못하다면 대출을 받을 수 없도록 규제하는 것입니다.

만약 DTI가 50%일 경우, 자신의 연소득이 7천만원이라면 연간 원리금은 3천5백만원을 초과하여 받을 수 없습니다.

DTI의 경우 원리금은 상환기간에 따라 달라지는데요, 상환기간이 길어지면 연간 원리금이 낮아지기 때문에 더 많은 대출금을 받을 수 있답니다. LTV는 부동산 가치에 따라 결정되는데요, DTI는 차주(대출받는 사람)의 소득과 상환기간에 따라 달라지므로, DTI 비율을 규제한 경우 차주별로 대출금이 달라져 적용됩니다.

DSR(Debt Service Ratio)

총부채원리금 상환비율이며, 연간소득 대비 모든 가계대출 원리금상환액 의 비율입니다. ( DSR = 모든 가계대출 원리금 상환액 / 연간소득 )

차주의 원리금 뿐만 아니라 신용대출, 카드론, 학자금대출, 자동차담보대출 등 모든 대출의 원금과 이자를 합한 원리금상환액을 보는 것으로 DTI보다 강화된 대출규제 입니다.

현재는 각 금융회사별로 신규취급한 가계대출 평균 DSR을 40% 내로 관리하였습니다 ( 개별 대출의 DSR이 40%를 초과해도 대출취급 가능, 은행권은 40%, 비은행권은 60%수준)

시가9억초과 주택에 대해 담보대출한 차주에 대해 차주 단위로 DSR규제 적용 예정입니다. – 2019년12월16일update

RTI(Rent to Interest)

이자상환비율, 임대 부동산의 연간 이자비용 대비 연간 임대소득의 비율[연간임대소득 / (연간이자비용+기존대출의 연간이자비용) ]을 의미합니다.

월세300만원에 대출금리 4%적용하게 되면

RTI 1.2일 경우 대출액은 7.5억

RTI 1.5 적용시에는 6억 대출이 가능합니다.

투기지역, 투기과열지구 주택임대업 개인사업자 대출 RTI기준을 기존 1.25에서 1.5 이상으로 강화적용 – 2019년12월16일update