부동산 정책으로 조정지역 내 양도세 중과, 장기보유특별공제 배제 등으로 양도세가 많이 나오다보니, 증여를 알아보시는 분이 많습니다.

지방소도시에 갖고 있는 주택과 서울시내 주택 총 2주택 보유자가 서울시내 주택을 매도하고 새로 주택을 매수하려고 하는데, 양도세가 너무 많이 나와서 지방주택 증여를 알아본적이 있는데요(결국은 지방주택 임대전환)

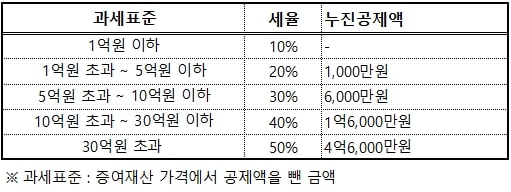

오늘의 바로보는부동산 나인 포스팅은 증여세율입니다.

증여세 세율

증여세는 10년간 합산이며, 증여받는 자가 내는 세금입니다.

증여는 무상으로 받는 재산에 대해 부과하는 세금으로, 현금증여시에도 증여세가 발생합니다.

증여시 취득세

부동산을 증여받을 경우 부동산에 대한 취득의 경우는 취득세도 내게 되는데요. 증여에 의한 취득세는 아래와 같아요.

- 85㎡ 이하 주택 3.8% ( 취득세 3.5% + 교육세 0.3%)

- 일반증여 4.0% ( 취득세 3.5% + 농특세 0.2% + 교육세 0.3%)

증여세 공제 부분

- 배우자로부터 증여받는 경우 : 6억원

- 직계존속 : 5,000만원 (미성년자일때는 2천만원)

- 직계비속 : 5,000만원

- 기타 친족(6촌 이내 혈족 또는 4촌 이내 인척) : 1,000만원

☞ 직계존비속, 혈족, 친족에 대한 정의는 클릭시 해당페이지로 이동합니다.

증여세는 동일한 사람에게 증여받은 재산은 10년간 합산하여 과세됩니다.

증여세 공제도 10년간 합산금액에 적용되므로, 증여세를 안내기 위해서는 증여한도내에서 증여하고, 10년후에 다시 증여한도내에 증여하시면 됩니다.

증여시 동일한 사람이란 직계존속의 경우 배우자도 동일한 사람으로 취급합니다.

엄마로부터 1억 증여, 아빠로부터 1억 증여 시 각각이 아니라 2억으로 합산하여 2억에 대한 증여세가 과세됩니다.